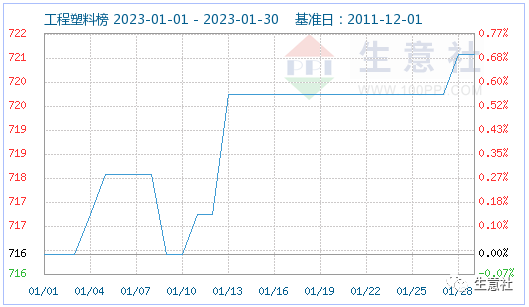

据生意社监测,各工程塑料品种月末相较于月初的涨幅从高到低依次为,PA6+5.75%、PC+0.86%、PET+0.14%、POM 0%、PA66-1.15%。

|

商品

|

月初价格

|

月末价格

|

月涨跌

|

|

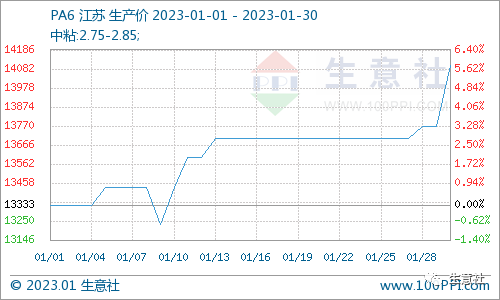

PA6

|

13333.33

|

14100.00

|

+5.75%

|

|

PC

|

17350.00

|

17500.00

|

+0.86%

|

|

PET

|

7170.00

|

7180.00

|

+0.14%

|

|

POM

|

13933.33

|

|

0%

|

|

PA66

|

21750.00

|

21500.00

|

-1.15%

|

一月份元旦与春节前后休假较多,业者多有停工退市情况,行业供需双双转弱,市场动能走低。同时宏观方面承接去年全球通胀格局,工程塑料生产企业盈利能力受到削弱,各级工厂经营风险依旧。叠加国际油价年初重挫,塑料行业共同的远端成本走软。备货潮之利多遭各方面利空磨平,总体来看,工程塑料行业一月份市场动能偏弱,价格方面大稳小动。

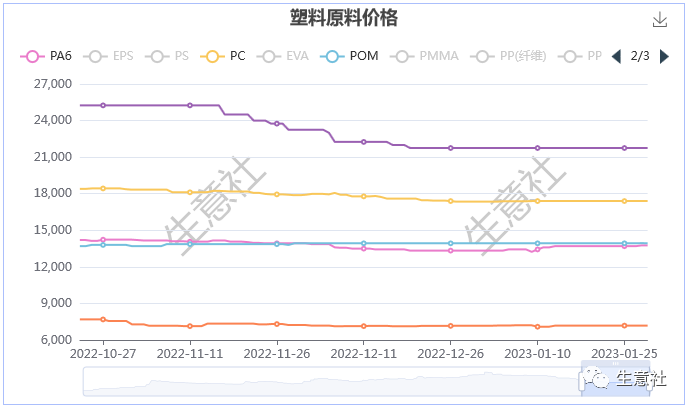

PA6

国内PA6市场1月份行情上涨。上游产品链己内酰胺市场价格上涨,由于原料纯苯价格上调,己内酰胺成本支撑加强。供应端开工率提升,国内PA6聚合厂开工率从65%以上下调至70%以上,产量稳定,货源充裕。下游方面,织造、纺丝行业负荷弱势整理,终端企业总体对PA6切片需求力度偏弱,场内现货竞争较强,实单多为合约交易。PA6一月份行情主力利多为原料端带动。

PC

1月份国内PC市场行情窄幅上涨。上游双酚A行情节前低位下跌,价格位置接近成本价,虽然节后纯苯和酚酮上涨,双酚A跟涨原料,但是总体对PC现货价格支撑效果一般。行业负荷方面,1月份PC产能利用率大体在60%至65%震荡调整,供应端压力较前期有所缓解。节后有新装置投产预期。当前市场参与者尚未全部复工,场内货源流动滞缓。因此贸易商在售货源增加不明显,场内挺价销售操作居多。加之短期内上游有涨,拉动PC现货价格跟涨。终端企业开工位置不高,拿货刚需维持生产。业者观望心态,操作保持谨慎,实单寥寥且以零散小单为主,截止30日现货均价在17500元/吨左右。

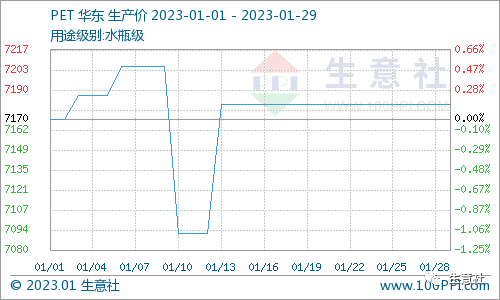

PET

1月份国内PET行情震荡运行。月初原油价格下跌,PET远端原料端支撑力度不足。下游刚需采购,备货意愿不佳,物流缓慢,老客户排单发货,新客户订单有限。但乙二醇行情持续有涨,对PET节后行情有推动作用。虽然终端企业尚未复工完全,但聚合厂订单量尚可,且逐步消化中。预计短期内PET行情或将小幅上涨,建议密切关注相关下游企业复工进程。

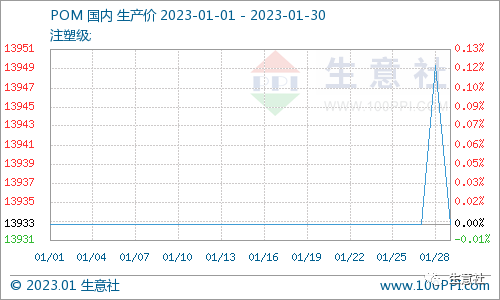

POM

1月份国内POM价格涨后回落,市场行情难言乐观。货源方面,节前POM企业负荷高位下调,从几乎满负荷降低至87%左右,但企业库存位置较低,供应压力尚可。生产商出厂价坚挺,且节后有调涨消息,受其指导,贸易商心态存在一定支撑。但需求方面则偏弱,场内出货多为实单商谈,终端企业备货积极性不佳。节前备货需求释放缓慢,跟进滞后,节后复工尚未完全,货源流通寥寥。近期POM市场多空交错,预计后市或将继续持稳观望。

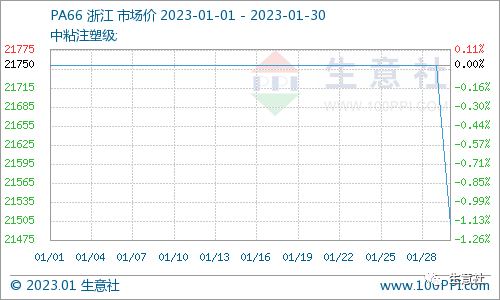

PA66

1月份工程塑料中PA66行情走跌。原料己二胺与己二酸方面,本月份天辰齐翔己二胺装置正常出货,己二胺国内价格稳定。虽然己二酸受近期纯苯走强支撑,节后有涨,但是对PA66成本面支撑有限。PA66企业操作承接前期去库走向,库存压力一般,行业负荷约65%左右,供应方面较为充裕。需求方面终端企业拿货维持刚需跟进,节前备货潮效果不明显,买家普遍对高价货源抵触情绪较强,同时对待降价盘也相对谨慎。商家走货流畅度不佳。整个一月份PA66行情弱势僵持运行,预计短期内国内市场或将持续偏弱整理运行。

后市预测

1月份工程塑料行情涨跌互现,大体走平。当前正值节后复工期间,工厂逐渐开机复产。聚合厂年前原料库存等待消化,市场需求走出现阶段低迷期尚需时日。同时今年开年经济恢复信心良好,产业预期提振,宏观面改善。前期公共卫生事件政策调整、各项塑料消费刺激政策与鼓励油化产业完善链条化发展等推力效果将逐渐显现,2023年工程塑料行业市场背景格局或将一新。但宏观经济环境好转与政策端支撑等利好兑现需要时间,短期内市场供需双弱格局持续,预计二月份工程塑料市场或将受到交投动能不足影响而整体维持整理行情。